版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

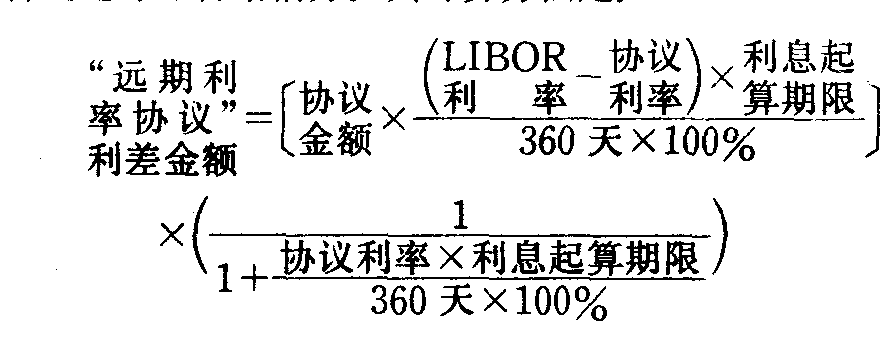

防止国际金融市场上利率变动风险的一种保值方法。远期利率协议保值产生于伦敦金融市场,并迅速被世界各大金融中心接受。随着远期利率协议的广泛应用,1984年6月在伦敦形成了“远期利率协议”市场。远期利率协议保值,是在借贷关系确立以后,由借贷双方签订一项“远期利率协议”,约定起算利息的日期,并在起算利息之日,将签约时约定的利率与伦敦银行同业折放利率(LIBOR)比较。倘若协议约定利率低于LIBOR利率,所发生的差额由借方付给贷方。其计算方法是:

如果协议约定利率高于LIBOR利率,则由贷方将超过部分付给借方。其计算方法是 ......

上一篇: 系统性风险和非系统性风险

下一篇: 汇率战

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。