版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

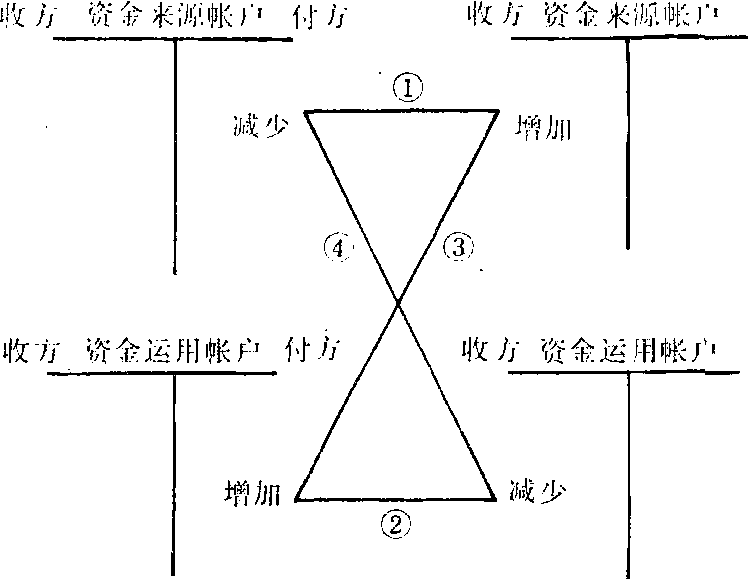

会计核算中,根据资金来源,资金运用的平衡原理,以货币资金作为记帐主体,以“收”、“付”作为记帐符号,直接反映资金来源和资金运用的增减变化,并按一定的准则,分别记入有关帐户收方和付方的一种复式记帐方法。由于银行业务是直接用货币资金进行收付,并以资金为主体进行记帐的,所以称为资金收付记帐法。

资金收付记帐法的主要内容和基本做法,概括如下:

以资金为对象。根据资金来源总额等于资金运用总额的平衡公式,将会计科目划分为资金来源类、资金运用类、资金来源与资金运用共同类、损益类,据以确定资金的增减变化和各类科目中的记帐方向。

以“收”、“付”作为 ......

上一篇: 复式记帐法

下一篇: 借贷记帐法

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。