版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

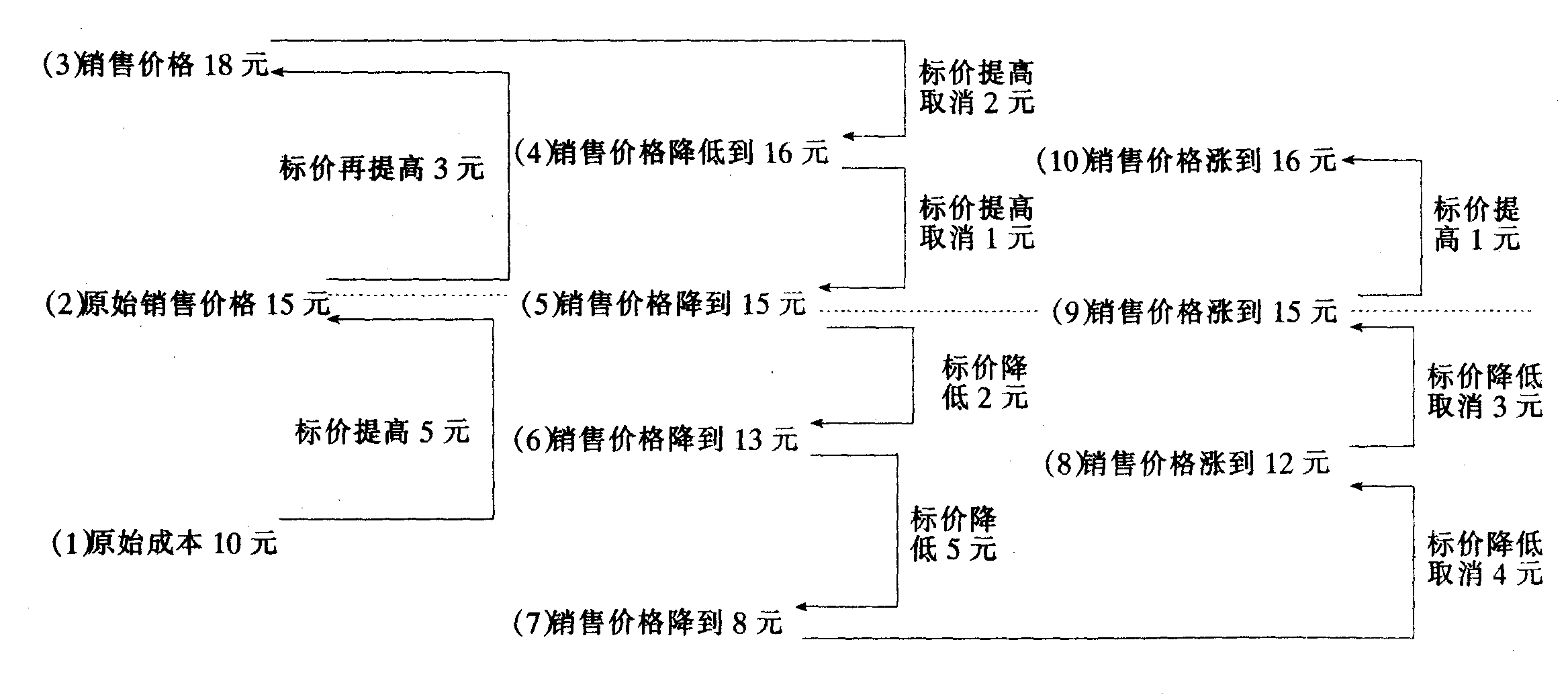

按照存货成本与零售价格的比率估计存货成本的方法。

零售价格法可用于零售商业企业,即可在平均成本、先进先出法、后进先出法等成本流动假定基础上运用,也可结合成本与市价孰低法运用。在美国,零售价格法因公认会计原则和税法均认可而得到广泛应用。

零售价格法的专用名词 企业的零售价格并不是一成不变的,采用零售价格法时,经常使用以下名词来表达零售价格的变动:

标价提高(markup或markon) 将存货第一次从成本提高到销售价格,这个销售价格称为原始销售价格。

标价再提高(additional markup) 从原始销售价格上再提高。

标价提高取消(markup cancellation) 在标价再提高之后降低销售价格,降低 ......

上一篇: 毛利法

下一篇: 标准成本法

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。