版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

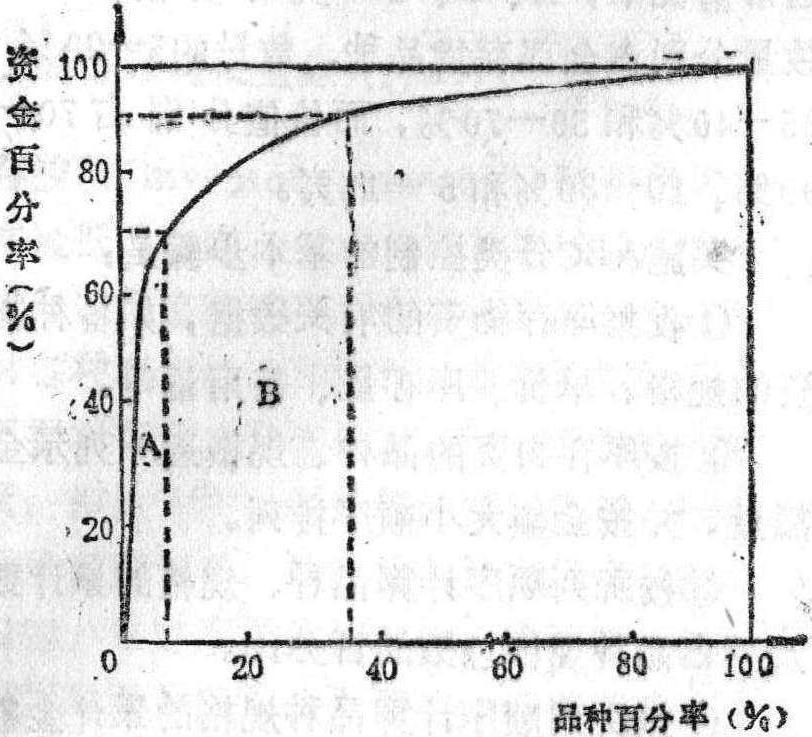

为有效控制库存,降低存货成本,按照重点管理的原则,对各类不同的存货分别施以不同的日常控制的一种方法。按照这种方法的要求,企业所有的存货必须根据特定标准分成A、B、C三大类,其中A类为重点,B类为次重点,C类为一般。在通常情况下,A、B、C三类存货的品种,数量分别占全部存货品种、数量的5—20%25—40%和50—70%,而价值分别占70—90%、10—30%和5—15%。

实施ABC分类控制的基本步骤是:

①收集库存物资的有关数据,如各种物资的规格、单价、库存量、需用量等。

②按库存物资的品种、规格逐一列示金额量,并按金额大小顺序排列。

③按所列顺序计算品种、规格的累计数及其占品种规格总 ......

上一篇: 定期订货控制

下一篇: 责任会计

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。