版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

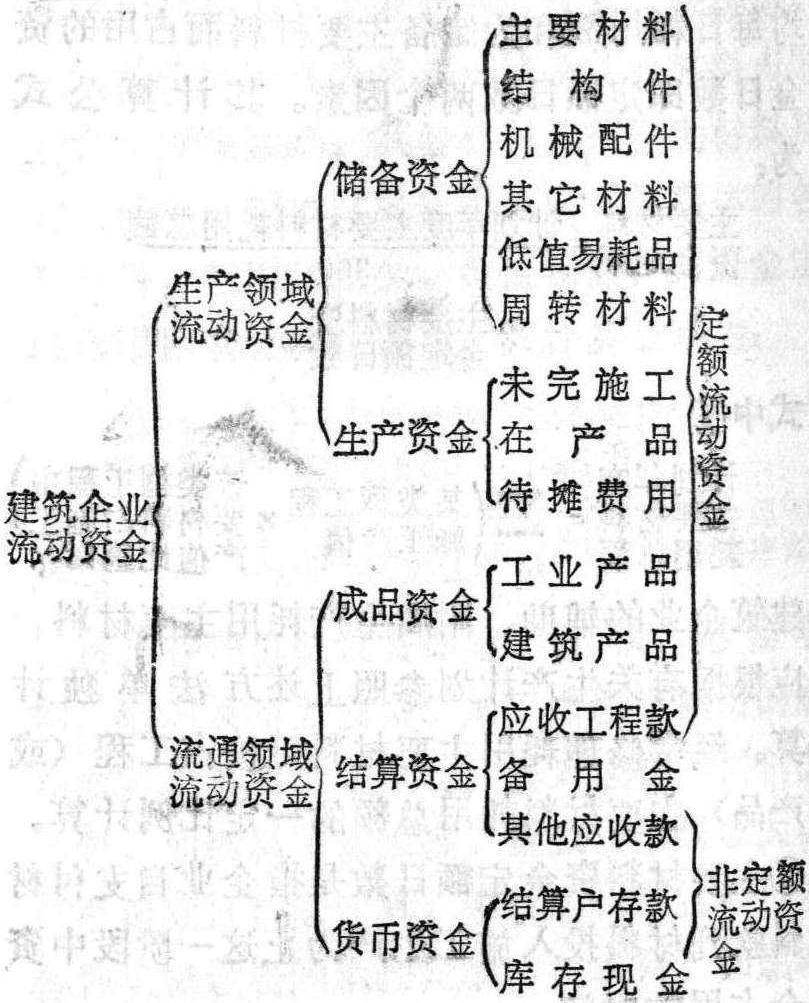

建筑企业购买各种劳动对象、支付职工劳动报酬和其他施工生产费用方面垫支的资金。其特点是: ①在价值周转方式上是参加一次施工过程后,其价值一次转移到工程成本中去,并通过工程价款结算而一次收回,如此连续不断、循环周转。②在运动形式上是依次通过供、产、销三个阶段,采取货币资金、储备资金、生产(施工) 资金、成品资金、结算资金占用形态,具有连续性、波动性、综合性的特征。流动资金与固定资金都是建筑企业施工不可缺少的资金,但两者的周转方式不同,在施工生产过程中担负的职能不同,所以对它们须分别使用与管理。建筑企业流动资金组成如图示:

建筑企业流动资金 ......

上一篇: 建筑企业流动资金管理

下一篇: 建筑企业流动资金供应体制

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。