版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

作者:佚名 来源于:中国艺术传播网

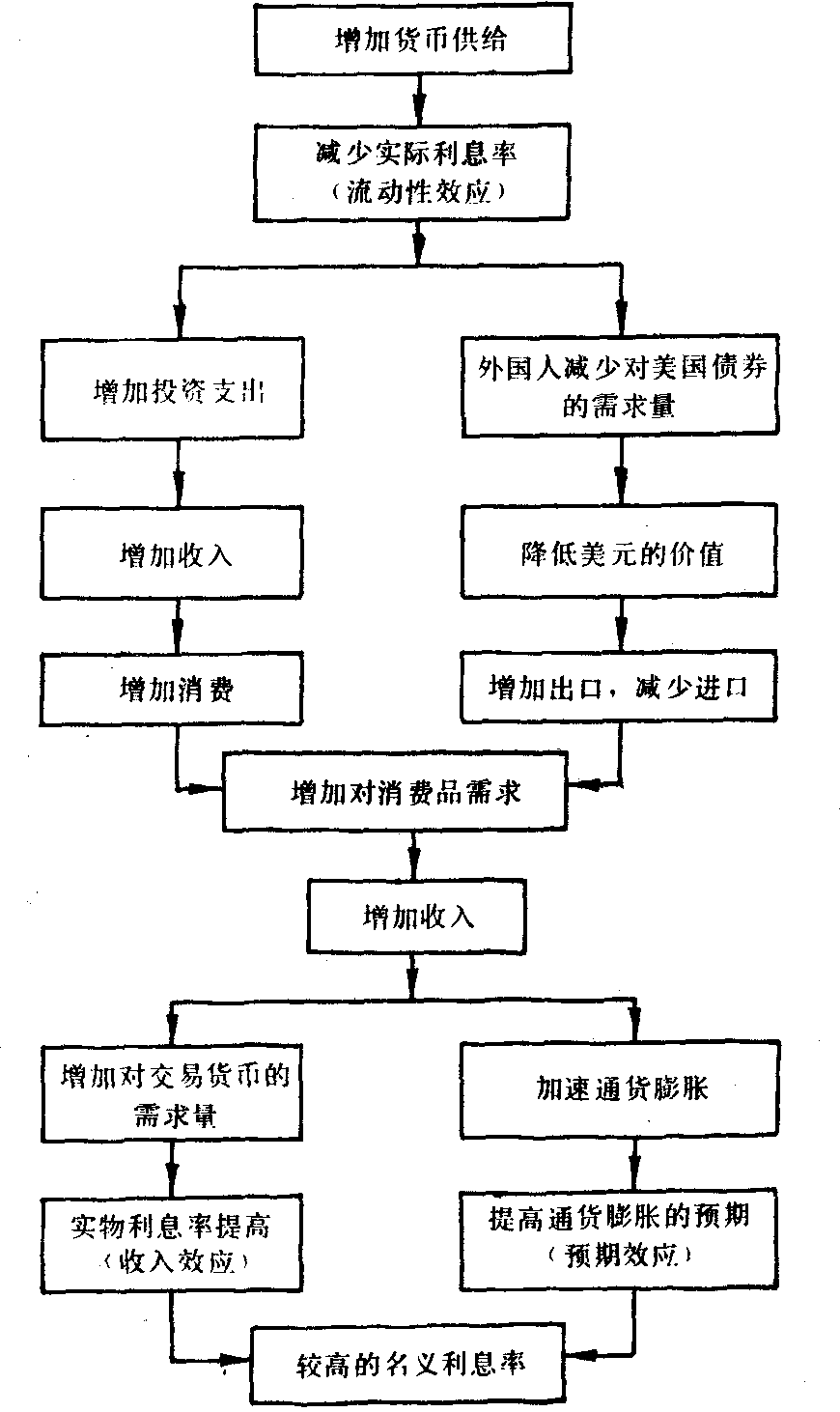

美国学者P·A·汉根认为,货币供给量增加到作用于利率提高,须经过许多环节(见图12-17)。货币供给量增加最初有压低利率的作用。在汉根看来,货币供给量增加首先影响的对象是投资者的资产组合。如果在货币未增加之前,人们有一个理想的现金与债券的资产组合体,现在货币增加使人们手持现金增加破坏了原有的资产平衡,人们欲求新的资产平衡于是抛出现金购买债券,重新调整资产组合,这将激起其他资产的价格上升,而利率降低。

图12-17

此为弗里德曼的流动性效果。然而汉根强调指出低利率对实物经济有两个作用:其一是低利率意味着资本投资的成本费用低,从而会刺激厂商增加投资,投资 ......

上一篇: R·杜维的不同渠道货币增长作用利率论

下一篇: D·帕廷金的货币中立论

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。